La notion d'aide

-

Lorsqu’une autorité publique souhaite donner un coup de pouce à une entreprise, elle doit au préalable déterminer si son intervention est à qualifier d’ « aide d’Etat » au sens de la règlementation européenne.

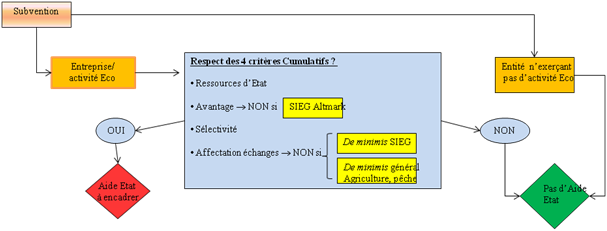

Toutes les aides accordées aux entreprises ne sont pas des aides d’Etat. Elles ne sont considérées comme telles que si elles remplissent tous les critères énoncés par l’article 107.1 du TFUE. Ces critères, au nombre de 5, sont cumulatifs. Ils font l’objet d’explications détaillées dans une Communication de la Commission relative à la notion d’aide d’Etat (Communication 2016/C 262/01). Il s’agit du document de base à consulter impérativement lorsqu’on s’interroge sur la présence éventuelle d’une aide d’Etat. La Commission y envisage un très grand nombre de possibilités d’intervention en faveur des entreprises, répond à de multiples questions et complète ses explications par des références à une jurisprudence très riche.

En pratique, chaque fois qu'elles envisagent d'intervenir en faveur d'entreprises, les autorités publiques doivent analyser leurs dossiers à la lumière de ces 5 critères. Pour les aider dans ces démarches, le Point de contact Aides d'Etat a rédigé plusieurs checklists à compléter. Il en existe trois :

La checklist générale;

La checklist consacrée aux SIEG, soit les Services d'Intérêt Economique Général;

La checklist en cas de site à dépolluer.Les critères cumulatifs

-

Entreprises

Le bénéficiaire de l’intervention est une « entreprise » définie comme une entité exerçant une « activité économique », cette dernière étant elle-même définie comme « toute activité consistant à offrir des biens ou des services sur un marché ».

Cette définition très large englobe toutes les activités de mise à disposition d’un bien ou d’un service sur un marché et ce, quel que soit le statut juridique de l’entité (société, simple association de fait ou ASBL), son mode de financement (public, privé ou mixte) ou le fait qu’elle exerce à la fois des activités économiques et des activités non-économiques. Dans ce dernier cas, le droit des aides d’Etat ne s’appliquera qu’à la partie « économique » des activités de l’entreprise sur la base d’une comptabilité analytique assurant une séparation stricte des 2 types d’activité.

L’activité économique se détermine également par opposition aux activités faisant partie des prérogatives de puissance publique telles que l’armée, la police,… ou purement sociales (enseignement public, sécurité sociale,…).

Une autorité publique peut donc, en vertu du droit européen, être considérée comme une entreprise si elle exerce une activité économique, au sens de ce même droit. Par exemple, une Intercommunale qui perçoit une subvention pour construire et gérer un incubateur destiné à héberger, contre un loyer, de jeunes entrepreneurs, sera considérée comme une « entreprise » dans ce rôle de gestionnaire d’un Centre d’entreprises.

Sélectivité

L’intervention est sélective, c'est-à-dire que, contrairement à une mesure de politique générale qui s’appliquerait automatiquement à toutes les entreprises, elle est destinée à certaines entreprises préalablement définies en fonction de leur taille, leur secteur d’activité, leur localisation,…

La sélectivité peut découler directement des critères juridiques appliqués à l’octroi de l’aide qui est formellement réservée à certaines entreprises mais elle peut également être établie de facto dans des situations où, bien que les critères pour l’application de la mesure soient formulés en termes généraux et objectifs, la mesure est agencée d’une manière telle que ses effets favorisent sensiblement un groupe particulier d’entreprises.

-

Avantage

Le bénéficiaire retire de cette intervention un avantage à comprendre comme l’avantage économique qu’il n’aurait pas obtenu dans les conditions normales de marché, c’est-à-dire en l’absence d’intervention de l’Etat. Sa situation financière en est dès lors améliorée.

On peut d’ores et déjà ouvrir une parenthèse dans le contexte de ce critère dans la mesure où la Commission admet d’office que les SIEG répondant aux conditions de l’arrêt Altmark ne remplissent pas ce critère. La subvention qui leur est octroyée est en effet une simple compensation pour le service rendu. Les aides d’Etat aux SIEG sont abordées dans un point ultérieurement.

Dans certaines hypothèses, lorsque l’aide passe par un intermédiaire avant de profiter indirectement à un bénéficiaire, il peut arriver que l’intermédiaire en question ne retire aucun avantage de l’opération. C’est le cas s’il transfère intégralement les ressources d’Etat à un ou plusieurs bénéficiaires indirects (entreprises ou individus). Il est alors considéré comme un simple véhicule d’aide ne bénéficiant d’aucune aide d’Etat. C’est au niveau du ou des bénéficiaires indirects qu’il y a lieu d’analyser la présence d’une aide d’Etat et de l’encadrer le cas échéant. La mesure devra s'accompagner d'une clause de claw back garantissant le remboursement éventuel, par le bénéficiaire direct, du bénéfice qu'il conserverait (après contrôle ex post de ses comptes).

D’une manière générale, lorsqu’on se trouve en présence d’entreprises opérant à des niveaux d’activités différents, il est nécessaire de s’interroger sur la présence éventuelle d’un avantage à tous les niveaux.

Affectation des échanges et distorsion de concurrence

L’intervention de l’Etat entraine une affectation des échanges et une distorsion, voire même un simple risque de distorsion, de concurrence. La Commission apprécie sévèrement ces critères qui découlent en réalité de l’avantage octroyé à une entreprise. L’affectation de la concurrence est présumée en cas d’une présence réelle ou potentielle de concurrents tandis que l’affectation des échanges s’impose sur les marchés susceptibles de faire l’objet d’échanges intracommunautaires, quand bien même l’entreprise bénéficiaire ne participerait pas aux exportations.

On peut ouvrir ici une parenthèse sur des situations dans lesquelles la Commission reconnait d’emblée qu’il n’y a pas d’affectation des échange. Il s’agit des cas suivants :

- La mesure revêt un caractère extrêmement local. La Commission a notamment reconnu ce caractère local dans le cas d’un théâtre en langue basque ou encore d’une piscine communale au milieu de l’Allemagne. Différentes décisions faisant jurisprudence peuvent illustrer ce principe ainsi que le résume les Communiqués de presse de la commission du 29 avril 2015 et 21 septembre 2016. A noter toutefois que, compte tenu de sa petite taille, ce caractère local reste aléatoire en Belgique comme le confirme la décision relative aux hôpitaux bruxellois du réseau IRIS.

- Les aides sont des petites sommes et respectent toute les conditions d’un des 4 règlements de minimis.

-

Ressources d'Etat

L’intervention est financée au moyen de ressources d’Etat (prêts, subvention, exonérations fiscales,…) et (cumulatif) est imputable à l’Etat au sens large (Etat fédéral, Régions, Communautés, communes, provinces mais aussi organismes privés et publics que l’Etat a institué en vue de gérer l’aide).

Le transfert peut être positif (prêts, subvention, garanties, …) ou négatif (exonération fiscale, exonération de cotisations sociales, …).

-

Encadrement de l’aide

Lorsque l’existence d’une aide d‘Etat est établie, il devient impératif de l’encadrer au regard de la règlementation européenne. Il existe plusieurs pistes pour ce faire, certaines plus simples que d’autres. Elles sont à évaluer en fonction des caractéristiques (dépenses, montants, …) de l’aide et du secteur d’activité.

-

Questions d’interprétation de la Communication relative à la notion d’aide

Malgré les efforts d’explication de la Commission dans sa Communication sur la notion d’aide, des questions d‘interprétation se posent très souvent tant la matière est complexe. Chacun de ces critères comporte son lot de spécificités techniques entraînant de nombreux doutes pour le lecteur.

Certains de ses doutes peuvent éventuellement être dissipés en ayant recours à la plateforme d’aide mise en place par la Commission elle-même. Ce portail, dénommé e-WIKKI, permet aux Etats membres d’interroger la Commission au sujet de divers règlements relatifs aux aides d’Etat dont notamment la Communication sur la notion d’aide précitée. Il est également possible d’y consulter toutes les questions des autres Etats membres ainsi que les réponses qui y ont été apportées.

Pour obtenir les accès nécessaires, il suffit pour de prendre contact avec le Point de contact Aides d’Etat.

Une autre source d'informations pertinente est la base de données répertoriant les décisions de la Commission à l'égard des dossiers de tous les Etats membres. Elle est acessible ici.

En Bref

Une intervention en faveur d’une entreprise, c'est à dire une entité exerçant des activités économiques, est qualifiée d’aide d’Etat et doit dès lors être encadrée, si les 5 critères suivants sont respectés cumulativement :

- Les ressources proviennent de l’Etat (au sens large) ;

- L’entreprise en retire un avantage ;

- L'aide est sélective ;

- L'aide entrainant un risque d'affectation des échanges et une distorsion la de concurrence.